Depuis 2014, plusieurs lois ont introduit un nouveau modèle d’accession social à la propriété : les organismes de foncier solidaire (OFS) et le bail réel solidaire (BRS). Le BRS est un contrat qui unit un OFS (Organisme de Foncier Solidaire) et un preneur.

Ce dispositif peut concerner un habitat neuf ou ancien et permet d’acquérir un bien immobilier grâce à un prêt (financement des droits réels sur le logement) et à une redevance mensuelle (sur le foncier). Il s’agit d’un moyen d’acquérir sa résidence principale sans avoir à subir le prix élevé d’un terrain.

En effet, le bail réel solidaire permet de séparer le foncier du bâti, ce qui signifie que l’OFS reste propriétaire du terrain tandis que vous, en tant que preneur, serez propriétaire du logement.

Le BRS : comment ça marche ?

L’OFS fait l’acquisition d’un terrain pour le conserver dans la durée

Sur le terrain de l’OFS, des programmes

immobiliers abordables sont développés pour les ménages à faibles revenus

Les ménages achètent,

grâce au BRS, leurs droits

réels sur le logement

Les ménages payent à l’OFS une redevance correspondant au portage du foncier, qui vient s’ajouter aux charges d’entretien et taxes locales (et aux annuités d’emprunt)

Les ménages cèdent leur bail

avec une plus-value limitée

sous le contrôle de l’OFS

Le logement est disponible pour de

nouveaux ménages sous le plagond de

ressources à un prix abordable

Les conditions pour bénéficier d’un BRS

Les obligations à respecter

Le BRS ne concerne que l’achat d’une résidence principale

– Les conditions de revente sont règlementées

– Il faut fournir à l’OFS chaque année les éléments justifiants votre statut de propriétaire occupant

– Il faut répondre aux conditions des plafonds de ressources

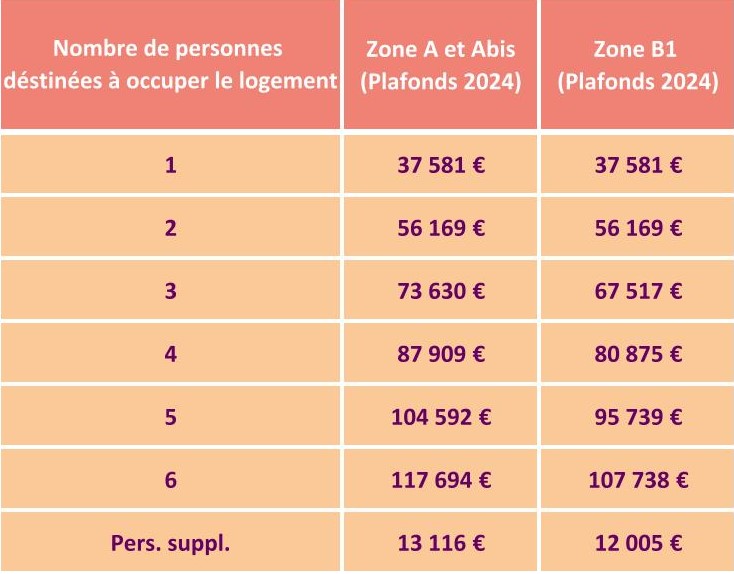

Les plafonds de ressources

Le BRS est réservé aux ménages dont les ressources ne dépassent pas le seuil fixé pour chaque zone. Aix-en-Provence et sa région sont en zone A.

Pour pouvoir bénéficier d’un BRS, votre revenu fiscal de référence de l’année N-2 ne doit pas dépasser un certain plafond selon la composition du foyer. Par exemple, une famille avec deux enfants avec un revenu annuel inférieur ou égal à 60 788 € est éligible en zone A. Si vous remplissez ces conditions, vous pouvez prétendre à un bail réel solidaire.

Comment je finance mon achat en BRS ?

prêt

à taux Zéro

Apport

personnel

Prêt

classique

Action Logement

Les avantages du BRS

Les acheteurs (ou preneurs) bénéficient de nombreux avantages en optant pour cette forme d’accession à la propriété :

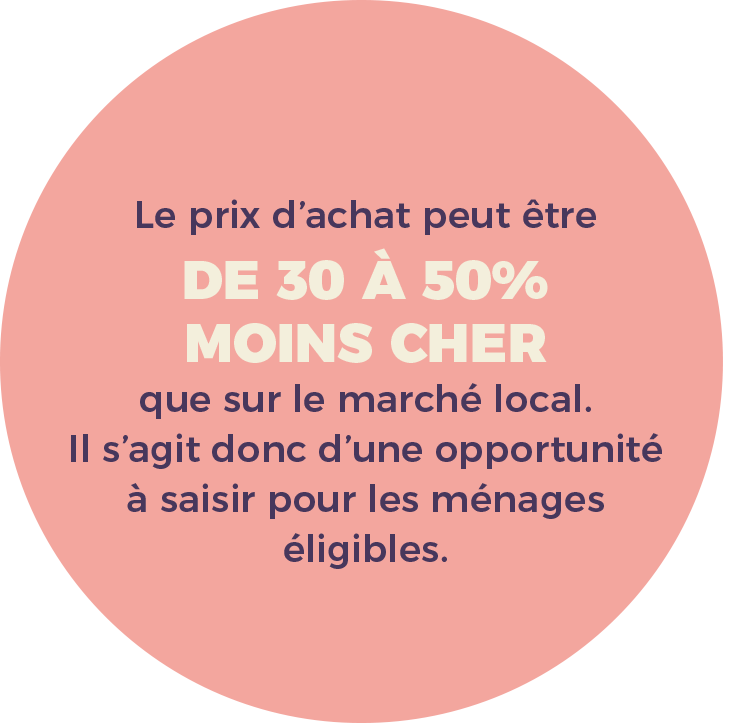

– Une accession à prix maîtrisé

– Une TVA réduite à 5,5 % dans le cas d’un logement neuf

– La possibilité de financer l’achat immobilier, notamment avec un PTZ (Prêt à Taux Zéro)

– La durée du bail est “rechargeable” à chaque mutation ou transmission afin de le rendre perpétuel, ce qui sécurise la valeur du bâti sur le long terme.